L’éternelle quête de disruption des banques, et de façon générale des services financiers, n’est pas une chose nouvelle. Plusieurs fintechs, grandes comme petites, se sont données au jeu durant la dernière décennie, sans grand succès. Si la technologie et l’expérience utilisateur étaient au rendez-vous, l’acquisition de nouveaux utilisateurs et la scalabilité étaient à chaque fois au tournant.

Ce tournant constitue l’une des forces des bigtechs (Ex aux US : GAFAM pour Google, Apple, Facebook, Amazon et Microsoft. Connus aussi par l’appellation TechFin) qui commencent de plus en plus à mettre en place des services financiers. Leur objectif ultime est la maîtrise de la donnée financière.

Pourquoi il faut avoir peur des bigtechs et non des fintechs ?

Plusieurs raisons nous poussent à penser que les bigtechs ont la capacité de disrupter les services financiers plus que les fintechs :

La masse d’utilisateurs

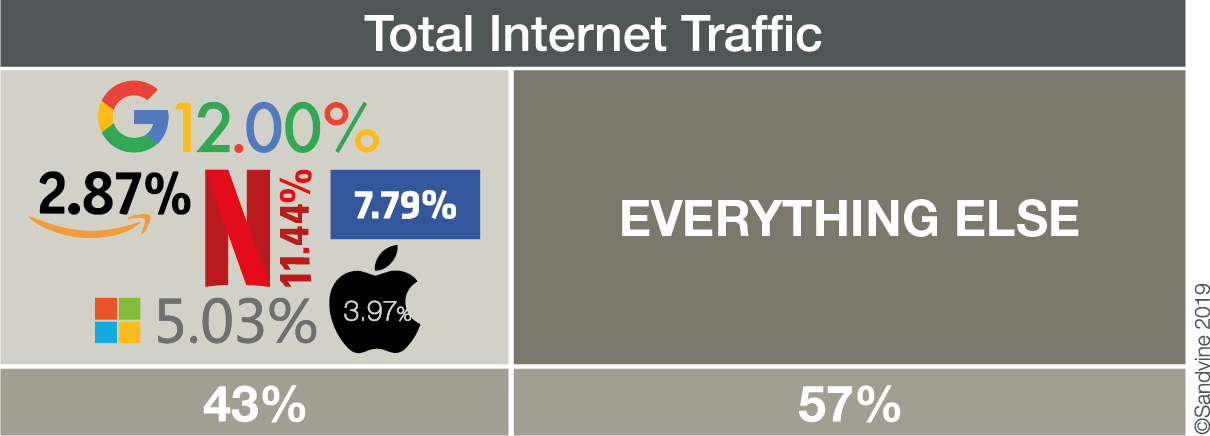

Contrairement aux fintechs, les bigtechs n’ont pas le problème d’acquisition des utilisateurs. En effet, une étude faite en 2019 par l’institut Sandvine estime qu’un utilisateur sur 2 d’internet est un utilisateur d’un service de bigtechs.

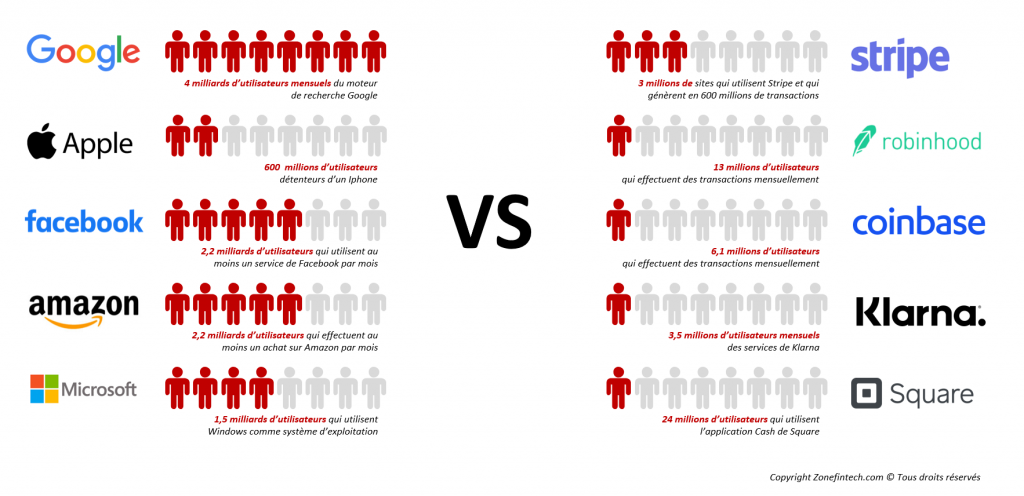

La comparaison entre la base d’utilisateurs mensuels d’un service ou d’un équipement des bigtechs et ceux des fintechs montre aussi de grandes disparités.

Les données sont issues des sites officiels ou de Statista

Non ce n’est pas comparer des choux et des carottes étant donné que tous les services des bigtechs sont aussi des canaux de distribution. En face, les fintechs en face n’ont pas de canaux de distribution qui leur sont propres. Ils vont même utiliser des services de distribution de bigtechs pour cela (Google Ads, Instagram, Facebook Pages, App store, etc).

La maitrise des moments de vie des utilisateurs

Par la diversité des services et des applications qu’ils proposent, les bigtechs ont la capacité de maîtriser plusieurs moments de vie des utilisateurs. Contrairement aux banques/assurances et aux fintechs, ils disposent d’outils personnels qui leur permettent de vendre le produit financier à la bonne place et au bon moment.

La maitrise de la technologie

Contrairement aux banques et aux assurances, les bigtechs sont des entités nativement technologiques. Ils ont une maîtrise cartésienne de la technologie qui est dépourvue du legacy. Ils sont donc capables de créer des services modulaires et d’adopter par exemple naturellement la banque modulaire.

Les bigtechs sont aussi à l’origine de plusieurs frameworks et services qui permettent de créer des services technologiques. Ils sont aussi pionnier dans plusieurs technologiques comme l’intelligence artificielle ou le cloud computing.

La maitrise de l’agilité et du lean

Nativement technologiques, les bigtechs sont donc naturellement friands d’agilité et de méthodes lean. Ils ont donc la capacité d’adapter rapidement leurs services selon le contexte. Ils sont aussi (indirectement, via leurs collaborateurs) des contributeurs aux standards d’agilité (comme la méthodologie Scrum).

Pourquoi les bigtechs s’intéressent aux services financiers ?

Deux objectifs majeures poussent les bigtechs à mettre en place des services financiers :

La maitrise de la donnée financière

Si la donnée est l’or, la donnée financière est le graal. Grâce à la multitude de leurs services, les bigtechs maîtrisent nos données et ont la capacité grâce à l’intelligence artificielle de les utiliser dans des algorithmes de ciblage publicitaire ou détection de spams. Cependant, ils ne maîtrisent pas nos données financières, ce qui les rend incapables de connaitre nos habitudes de consommation avec précision entravant donc leur capacité de création de services de consommations adaptés pour chaque utilisateur.

Le court-circuitage du pouvoir des états

Avec la panoplie de leurs services, les bigtechs sont devenus presque des états virtuels (la valorisation des GAFAM réunis dépasserait par exemple le PIB de la France). Cependant, avec la non maîtrise des services financiers, les bigtechs souffrent continuellement de l’environnement changeant des pays dans lesquels ils opèrent; ils sont donc sujets régulièrement d’amendes d‘impôts et taxes ainsi que de lois qui contraignent leurs services (comme la loi RGPD).

La maîtrise des services financiers permettra donc aux bigtechs de s’affranchir en partie des contraintes imposés par les états pour devenir plus indépendants dans la gestion de leurs opérations.

Conclusion

En 20 ans d’existence en moyenne, les bigtechs ont révolutionné le travail, la téléphonie, le commerce et bien d’autres domaines. Avec une masse importante d’utilisateurs accumulée, ils ont la capacité de révolutionner le métier de la banque et l’assurance pour dépasser leurs statuts d’entreprises technologiques et devenir des états virtuels.

Cependant, cette quête ne sera pas facile. En plus des banques et assurances institutionnels, les bigtechs auront pour féroce adversaire les états qui sont, depuis fin 2019, déterminés à employer les moyens qu’il faut pour mieux les maîtriser.